TFRS 16 KİRALAMALAR - 3.Bölüm- SAT VE GERİ KİRALA (SELL&LEASEBACK) İŞLEMLERİ

- ozgurteraman

- 12 May 2019

- 3 dakikada okunur

Sat ve geri kiralama işleminde özü itibariyle, Satıcı-Kiracı olan bir işletme, bir varlığını Alıcı-Kiraya verene devreder ve tekrar aynı varlığı kiralama yolu ile geri alır.

İşletme, bir varlığın devrini satış olarak muhasebeleştirip muhasebeleştirmeyeceğine karar verirken, TFRS 15’teki edim yükümlülüğünün ne zaman yerine getirildiğinin tespitine ilişkin hükümleri uygular (TFRS 16: Paragraf 99).

Satış İşlemi Olarak Bir Varlığı Satın Alana Devretme

Satıcı-Kiracı

Satış (Edim yükümlülüğü) gerçekleştiği zaman, satıcı-kiracı ilgili varlığın defter değeri üzerinden defter kayıtlarından çıkartır.

Ardından artık Satıcı-Kiracı bir Kullanım Hakkı Varlık olarak muhasebeleştirir ve elde tuttuğu kullanım hakkı varlığının önceki defter değeri oranı üzerinden ölçer (TFRS 16: Paragraf 100).

Satıcı-Kiracı, yalnızca Alıcı-Kiraya verene devredilen haklarla ilişkili kazanç veya kayıp tutarını finansal tablosuna yansıtır (TFRS 16: Paragraf 100).

Eğer satışa ilişkin elde edilen bedel, ilgili varlığın gerçeğe uygun değerine eşit değilse, satış bedelini gerçeğe uygun değerinden ölçmek için aşağıdaki düzeltmeleri yapılır (TFRS 16: Paragraf 101):

a- Piyasa koşulları altındaysa;

TFRS 16’da ilk kez kayda alınan Kullanım Hakkı Varlık tutarına, peşin ödenmiş kira bedelleri eklenir.

b- Piyasa koşulları üstündeyse;

Aradaki fark Alıcı-Kiraya Veren tarafından Satıcı-Kiracıya sağlanan ek finansman unsuru olarak muhasebeleştirilir.

Kira yükümlülüğü esasen kira ödemelerinin bugünkü değeri olarak kayda alınır. Söz konusu tutar aşağıdaki şekilde ikiye ayrılır:

- Kira ödemelerinin piyasa oranından bugünkü değeri ve

- Kira sözleşmesine göre ek finansman.

Alıcı-Kiraya Veren

Alıcı-kiraya veren, varlığa ilişkin satın alma işlemini normal bir satın alma işlemi olarak ve kiralamayı ise bu Standardın kiraya verenle ilgili muhasebeleştirme hükümlerini uygulayarak muhasebeleştirir (TFRS 16: Paragraf 100).

ÖRNEK

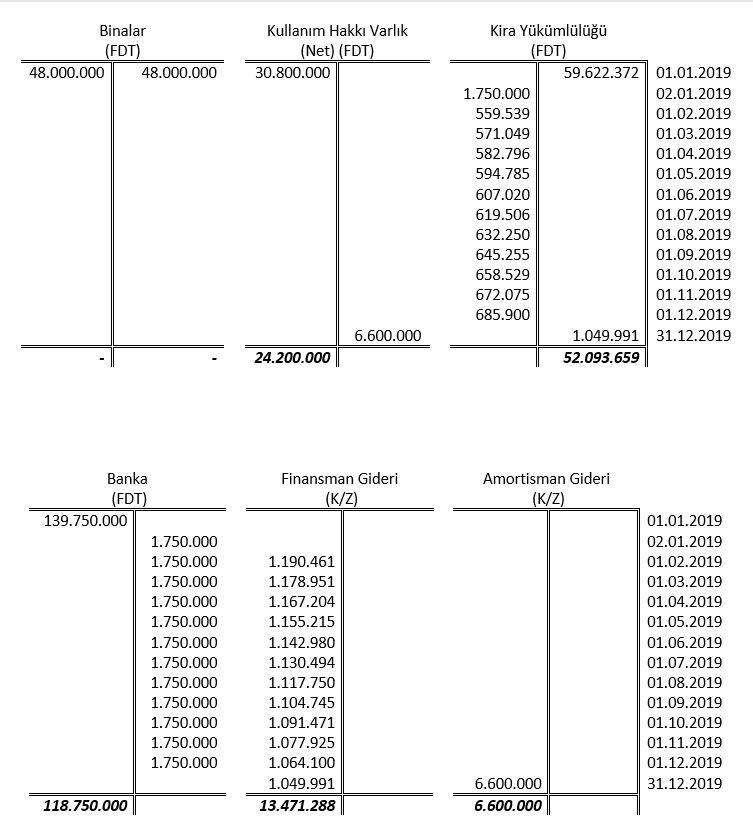

TANDEM A.Ş. 01 Eylül 2018 tarihinde fabrika binasını bir finansal kiralama kuruluşuna satmış ve 5 yıllığına geri kiralamıştır. Satış bedeli 145 Milyon TL, fabrika binasının gerçeğe uygun değeri ise 160 Milyon TL’dir.

Aylık kira bedeli 1.750.000 TL olup, 5 yıllık (60 ay) kira ödemelerinin bugünkü değeri 60 Milyon TL’dir. İç verim oranı formülü ile hesaplanan zımni faiz oranı aylık %2,06 (Yıllık %27,68)’dir.

Sözleşme gereğince; Kiracının 2 ay üst üste kirasını ödememesi üzerine, Alıcı-Kiraya veren sözleşmeyi feshedip fabrika binasının kiracı tarafından boşaltılmasını talep edebilecektir.

Fabrika binasının kalan faydalı ömrü 20 yıldır ve 01 Eylül 2018 tarihinde (maliyet yöntemine göre) net defter değeri 48 Milyon TL’dir.

Muhasebeleştirme:

Söz konusu işlem bir satış işlemi olduğu anlaşılmaktadır. TFRS 15’e göre edim yükümlülüğü olarak, “Kiracının 2 ay üst üste kirasını ödememesi üzerine, Alıcı-Kiraya veren sözleşmeyi feshedip fabrika binasının kiracı tarafından boşaltılmasını talep edebilecek” olması sebebiyle, önemli risk ve getirilerin sahipliği ve dolayısıyla kontrol Alıcı-Kiraya Veren’e devrolmuştur.

Ayrıca; toplam kira ödemelerinin bugünkü değerinin gerçeğe uygun değerin yarısından daha düşük ve fabrika binasının kalan faydalı ömrü 20 yıl olduğu tahmin edilmekte ancak kiralama süresi beş yıldır.

Satış işlemi olarak muhasebeleştirilmesi gerektiğinden, 48 Milyon TL net defter değeri kayıtlardan çıkartılacaktır.

TFRS 16’a göre, Kullanım Hakkı Varlık, kullanım hakkıyla ilişkili varlığın önceki net defter değeri ile orantılayarak aktifleştirilmesi gerekmektedir.

TFRS 16, eğer gerçeğe uygun değer satış bedelinin üzerinde ise, aradaki fark kiralama işlemine konu peşin ödenmiş bir bedel olarak muhasebeleştirilmesini istemektedir.

Böylelikle; (160 Milyon TL – 145 Milyon TL) 15 Milyon TL Kullanım Hakkı Varlık üzerinde aktifleştirilerek toplamda (18 Milyon TL + 15 Milyon TL) = 33 Milyon TL olacaktır.

Kira yükümlülüğü olarak da kira ödemelerinin bugünkü değeri 60 Milyon TL muhasebeleştirilecektir.

Toplam Satış Kazancı ise;

2018 yılı muhasebe kayıtları:

31 Aralık 2018 tarihi itibariyle:

2019 yılı muhasebe kayıtları:

31 Aralık 2019 tarihi itibariyle:

Satış İşlemi Olarak Bir Varlığı Satın Alana Devredilmemesi

Satıcı-Kiracı

Satıcı-Kiracı devrettiği varlığı finansal tablolarında göstermeye devam edecek ve devir bedeline eşit tutarda bir finansal yükümlülüğü TFRS 9 kapsamında muhasebeleştirerek finansal tablolarına yansıtacaktır (TFRS 16: Paragraf 103).

Alıcı-Kiraya Veren

Alıcı-kiraya veren, devredilen varlığı finansal tablolarına yansıtmayacak ve onun yerine devir bedeline eşit tutarda bir finansal varlığı TFRS 9 kapsamında muhasebeleştirerek finansal tablolarına yansıtacaktır (TFRS 16: Paragraf 103).

Yorumlar